Eesti

Eesti

Pankrotti jõuavad vaid suuremad võlglased

Creditinfo värske 2016. aasta pankrotiuuringu põhjal saab väita, et pankroti väljakuulutamiseni jõuavad Eestis olulisemate võlgadega ettevõtted ja pankrot on vaid suurema võlaprobleemi jäämäe veepealne osa.

Pankrottide hulk Eestis väheneb ning pankrotiettevõtete osakaal oli 2016. aastal juba madalam kui buumiaastatel. Mullu lõppes pankrotimenetlusega 335 äriühingu tee, nendest 203 puhul menetlus rauges ja vaid 132 ettevõtte puhul kuulutati pankrot välja. Kokku oli pankrotiettevõttetel 12,3 miljonit eurot maksehäireid ehk võlgnevusi äripartnereile ja 12,5 miljonit eurot maksuvõlga riigi ees. 2016. aastat iseloomustas samas, et väga ulatuslikke võlgnevusi palju ei olnud. Näiteks eelnenud aastal moodustasid nõuded Estonian Airi vastu pea sama suure summa kui tänavustel pankrotiettevõtetel kokku.

Kehtib reegel, et ettevõtted, kelle puhul pankrot välja kuulutati omasid võlausaldajate ees märksa suuremaid kohustusi, keskmiselt 73 890 eurot, kui need, kelle pankrotimenetlus rauges. Väiksemad ja väheste võlgadega ühingud surevad pigem suurema kärata.

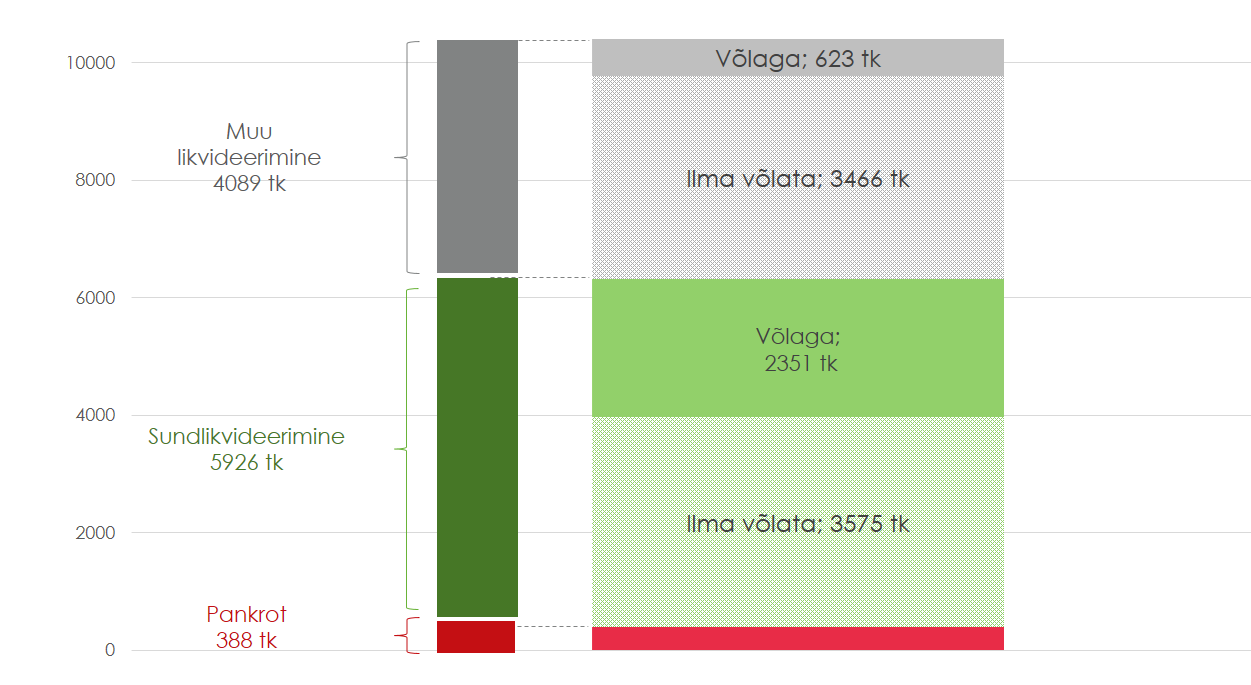

Võlamäe veealune osa

2016. aastal kustutati Äriregistrist aga kokku 10 403 ühingut. Erinevatel põhjustel jõudis likvideerimiseni ise 4089 ühingut, samas kui 5926 sundlikvideeriti.

(Kliki pildil, et näha suuremalt:)

Likvideerimise protsess on pankrotimenetlusest erinev, kuid see ei tähenda, et nende tuhandete ettevõtete kadumisel ei jääks üles tasumata võlgu. On kõnekas, et sundlikvideeritud ettevõtetest jäid võlad maha 40%, kokku 10,5 miljonit eurot maksehäireid ja 19,6 miljonit eurot maksuvõlga. Muudel põhjustel likvideeritute puhul olid need näitajad 15% ja 8,3 miljonit ja 4,6 miljonit eurot.

(Kliki pildil, et näha suuremalt:)

See tähendab, et ligi 3000 likvideeritud ettevõtte puhul oli keegi, kes sai kahju ja negatiivse kogemuse osaliseks. Creditinfo kogemus põhjal võib pankrottide vähesus ja erandlikkus mõjutada meie ettevõtluskultuuri. Mida enam ettevõtjad tajuvad, et tõenäosus pankrotimenetluse läbitegemisele on madal ja pigem saab raskuste tekkides arvestada ettevõtte mahajätmise, registripoolse kustutamise ja varade väljakantimise lihtsusega, seda suurem on oht, et võlgu jäämine muutub ettevõtjate endi jaoks aktsepteerituks ja mõnegi jaoks osaks ärimudelist. Selline hiiliv negatiivse suhtumise levik võib hakata mõjutama erinevaid hankeid ja ettevõtete vahelisi suhteid.

Võlaprobleemides on kannatajaks eelkõige pigem väiksemad ja nõrgemad ettevõtted, kes on teinud ärijuhtimises vigu, krediteerinud partnereid ning ei saa probleemide tekkides suurt midagi ette võtta. Väikesed võlad on kurnavad, kuid ei pruugi tunduda väärt lõpuni minemist, pankrotiavalduse esitamist või kohtuskäiku.

Probleeme tasub ennetada ja nende vältimiseks järgida lihtsaid reegleid:

- Tee äriotsused ratsionaalselt. Selle asemel, et anda sisetunde põhjal laenu tuttava ettevõttele, vaata üle ka ettevõtte taust. Seda aitavad teha näiteks Creditinfo Krediidireiting või omal käel ettevõtte finantsnäitajate analüüsimine. Tuleks vaadelda võimaliku partneri äriplaani ja hinnata krediidi tagastamise võimekust. Oluline on jälgida müügitulu, kasumi ja teiste näitajate trende. Likviidsuse või rentaabluse infot annavad rahandussuhtarvud. Võta aega, et tutvuda partneri bilansi, kasumiaruande ja rahavoogudega. Tee endale selgeks, mis mida näitab ja kuidas olemasolevat infot kasutada.

- Tasub uurida ettevõttega seotud isikute, nagu juhtide ja omanike tausta. Creditinfo pakub selleks erinevaid võimalusi. Kui ettevõte on uus või puudub ülevaade selle varasemast tegevusest, tuleb olla eriti tähelepanelik. Kui firma omanik on varem viis ettevõtet pankrotti tüürinud, ei ole põhjust tema kuuendale ärile laenuandjaks asuda. Samuti võiks kahtlusi äratada see, kui omanike struktuur on hägune ega paista reaalsusele vastavat.

- Kui otsus koostööd teha on siiski olemas, tuleb aeg-ajalt koostööpartnerite käekäigul ja sammudel silma peal hoida. Näiteks on Creditinfol selleks spetsiaalne teenus Krediidiriskide haldus. Juba esimesed märgid makseraskustest tõstavad äripartneri riskitaset. Kui ettevõte on otsustanud võlgu jääda, siis on reeglina raha kätte saamine keeruline. Põhjendusi leitakse erinevaid ja maksetega venitamine võib võtta mitmeid vorme, kuid tähtis on muutunud olukord ära tunda ja võimalikult kiiresti reageerida. Ei tohi lasta tekkida sõltuvust ühest tehingust või ühest kahtlase taustaga partnerist.

- Lõpuks on igasuguse äri puhul oluline juriidiline pool. Pea meeles, et sind kaitseb tugev leping. Iga ettevõte saab end selgete reeglite paika panemisega kaitsta. Kui lepingutes on kirjas sammud võlgnevuste tekkides, näiteks on määratud tagatis, suurendab see soovi korrektselt käituda.

Kokkuvõttes näitab Creditinfo uuring, et kuigi pankrottide osakaal Eestis on madal, mis klapib üldise hea maksekäitumisega, on ettevõtlusmaastikul siiski hulgaliselt erandeid ja võlaprobleemiga kokkupuutumine ei ole haruldane. Pea alati on pankroti või võlgadega likvideeritud ettevõtete puhul keegi, kes saab kõrvetada. Selleks, et seda vältida, tuleb oma äri õigesti juhtida.

Postituse teema

Viimased postitused sel teemal

Uudis

Uudis